Pensar en alternativas que permitan acceder a una vivienda por fuera del alquiler es verdaderamente una proeza. La oferta de inmuebles en locación está constituída en su totalidad por viviendas ofrecidas por personas particulares. En 2020 cuando se sancionó la ley de alquileres, la misma contemplaba la creación del Programa Nacional de Alquiler Social, algo que hasta el momento el Ministerio de Desarrollo Territorial y Hábitat aún no implementó.

Poder acceder a la casa propia por medio de un crédito hipotecario no es factible para cualquier familia, en la actualidad hay diversas alternativas financieras en estudio junto a entidades bancarias con el objetivo de crear una herramienta crediticia masiva que “ajuste por salario”, según el Coeficiente de Variación Salarial (CVS).

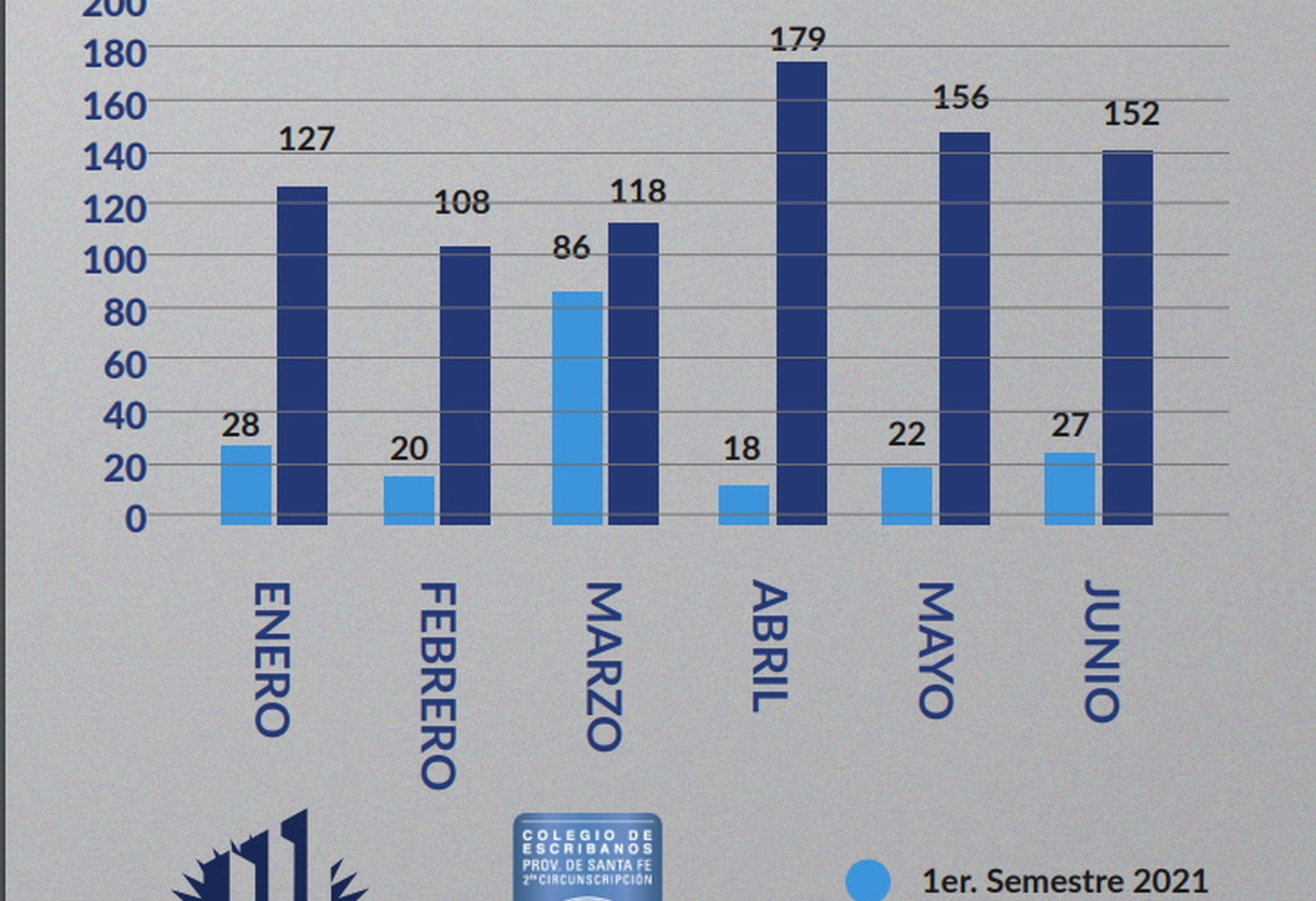

En el propio Congreso Nacional hay varios proyectos que tratan esta problemática evaluando diferentes propuestas aunque con el alto contexto inflacionario termina atentando en el corto plazo cualquier posibilidad real de aplicar una herramienta que facilite el acceso a una vivienda a través del crédito hipotecario. Según informó el Colegio de Escribanos de la Segunda Circunscripción, en Rosario durante el primer semestre del 2022 se realizaron una totalidad de 840 escrituras con hipotecas, es decir un promedio mensual de 140 escrituras traslativas de dominio, sobre un promedio mensual de 1.100 escrituras de compra venta. Es decir que en el 12,72% de las escrituras realizadas se constituyeron hipotecas, siendo múltiples los motivos que indican la imposibilidad de acceder a la casa propia a través del crédito hipotecario.

En Argentina históricamente el crédito fue escaso, en el año 2000 representaba el 5% del PBI, mientras que en 2021, fue menos del 1%, para tener referencias en Chile representan el 27%. Para hoy acceder a un crédito hipotecario una pareja debe tener ingresos mínimos declarados por encima de los $ 600.000 para recién poder aplicar a un plazo de 20 años y una relación cuota/ingreso del 30% (la cuota representa el 30% del ingreso).

El monto de financiación se fija en el 75% del valor de mercado del inmueble (el equivalente a unos usd 70.000), es decir sin poder acceder al 100% del valor de un inmueble. Por otra parte, existen alternativas a través de los planes que ofrece el estado a través del Ministerio de Hábitat de la Nación como el “Casa Propia” que abarca las líneas Construcción y Refacción.

La primera ofrece créditos de hasta $6.3 millones para la construcción de viviendas nuevas de hasta 60 metros cuadrados en lote propio, tiene un plazo máximo de devolución de 30 años y tasa cero. La segunda línea, el acceso a un crédito de hasta $240.000 para la compra de materiales y contratación de mano de obra, con un plazo de devolución de 36 meses y tasa cero. A su vez, a través del Banco Nación se pueden solicitar préstamos para la ampliación, refacción y/o terminación de vivienda única.

La solicitud es de hasta $4.000.000 y con un plazo de devolución de hasta 10 años. La tasa es fija del 75% durante el primer año, y desde el segundo se calcula por el Badlar, índice fijado por el Banco Central en base al interés que pagan las entidades financieras por los plazos fijos —que se define en base al IPC— para que lo que cobran al prestar sea siempre mayor a lo que pagan por los depósitos. Según la consultora Reporte Inmobiliario, la construcción de una casa económica básica, como las establecidas por el plan de financiamiento para autoconstrucción

Procrear, cuesta un poco más de $9,3 millones en enero. El módulo inicial -provisto de infraestructura de gas natural, agua corriente, cloacas y electricidad- contempla un estar comedor, cocina, baño y dormitorio. El metro cuadrado de construcción para esta tipología en enero alcanzó el costo de $181.603,2, este modelo también contempla dos posibles ampliaciones. En caso de querer agrandar la casa con, por ejemplo, 16 m² más en forma de otro dormitorio y un baño adicional, el costo total se elevaría a $11.319.361,8 y el metro cuadrado bajaría a $128.599,7.